Rottamazione “quinquies” delle cartelle: guida pratica in 6 mosse (con tutte le scadenze)

Rottamazione “quinquies” delle cartelle: guida pratica in 6 mosse (con tutte le scadenze)

La nuova definizione agevolata (“rottamazione quinquies”) permette di chiudere alcuni debiti affidati alla riscossione pagando meno, perché si “tagliano” sanzioni e interessi. Ma per evitare errori (e soprattutto il rischio di decadenza) conviene seguire un percorso ordinato, passo dopo passo.

Chi può rientrare (in parole semplici)

Rientrano i carichi affidati all’Agente della riscossione dal 1° gennaio 2000 al 31 dicembre 2023 legati, in particolare, a:

-

imposte dichiarate ma non versate (Irpef/Ires/Iva ecc.) richieste con comunicazioni di irregolarità/controlli formali;

-

contributi INPS omessi, con esclusione di quelli richiesti a seguito di accertamento.

⚠️ Attenzione: non entrano nella “quinquies” i debiti già inclusi in precedenti definizioni agevolate in regolare corso al 30 settembre 2025. In sostanza, possono “passare” solo quelli di rottamazioni già decadute entro quella data, purché rientrino nel nuovo perimetro.

Cosa si paga e cosa si “taglia”

Con la rottamazione si estingue il debito senza corrispondere sanzioni, interessi di mora e aggio (restano dovute le somme “base” e le eventuali spese).

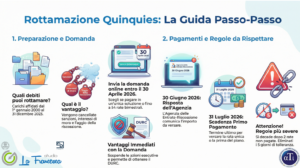

Le scadenze da segnare in agenda

-

Entro 20 gennaio 2026: AdER mette online la procedura/“software” per presentare la domanda.

-

Entro 30 aprile 2026: invio della domanda (ed eventuali correzioni con istanze integrative/sostitutive).

-

Entro 30 giugno 2026: AdER invia la comunicazione delle somme dovute.

-

31 luglio 2026: pagamento prima rata (o unica soluzione).

Sul sito di AdER è già indicato che la domanda sarà solo telematica e con scadenza 30 aprile 2026.

Rate: come funziona davvero (e dove molti sbagliano)

Puoi scegliere:

-

Unica soluzione entro 31 luglio 2026, oppure

-

Rate fino a 54 rate bimestrali (massimo 9 anni), con minimo 100 € a rata.

Se scegli le rate, sono dovuti interessi al 3% annuo a partire dal 1° agosto 2026.

Rottamazione quinquies in 6 mosse

1) Analisi della posizione debitoria (prima di tutto)

È il passaggio più importante: non tutto è rottamabile, quindi si parte verificando quali carichi rientrano davvero. AdER dovrà mettere a disposizione un prospetto con il dettaglio dei carichi rottamabili e lo “sconto” ottenibile.

2) Simulazioni e scelta del piano (quanto risparmi? quante rate reggi?)

Quando la procedura online sarà disponibile, l’idea è poter fare proiezioni carico per carico: così scegli un piano rate che sia sostenibile, non solo “lungo”.

3) Domanda unica o “spacchettata” (gestire il rischio decadenza)

A volte conviene presentare più domande per dividere i carichi: se poi hai difficoltà di liquidità, “salvi” almeno una parte della rottamazione.

Però attenzione al minimo rata 100 €: su debiti piccoli, lo “spacchettamento” può accorciare troppo il piano (es. 600 € → 6 rate da 100 € da chiudere in un anno).

4) Invio tempestivo: utile anche per DURC e blocco azioni esecutive

Con la sola presentazione della domanda, per i carichi inseriti:

-

si sospendono termini di prescrizione/decadenza;

-

si interrompono pagamenti di dilazioni in corso;

-

non si iscrivono nuovi fermi/ipoteche e si bloccano procedure esecutive già avviate;

-

quei carichi non rilevano ai fini del DURC.

5) Correzioni entro il 30 aprile 2026 (senza panico)

Se ti accorgi di aver dimenticato una cartella o vuoi modificare la domanda, entro 30 aprile 2026 puoi inviare istanze:

-

integrative (aggiungo carichi),

-

sostitutive o parzialmente sostitutive (correggo/rimpiazzo).

6) Controllo della risposta AdER e pagamento del 31 luglio 2026

Entro 30 giugno 2026 arriva la comunicazione di AdER: va controllato che carichi e numero rate siano coerenti con quanto richiesto.

Poi la scadenza “chiave” è 31 luglio 2026 (prima o unica rata).

Decadenza: le regole da conoscere (qui non si scherza)

Con la quinquies si perdono i benefici in caso di mancato o insufficiente versamento di:

-

unica rata, oppure

-

ultima rata, oppure

-

due rate (anche non consecutive) del piano rateale.

In più, non c’è più la tolleranza dei 5 giorni: le scadenze vanno rispettate in modo rigoroso.

Come possiamo aiutarti (in modo pratico)

Se vuoi evitare sorprese, noi possiamo supportarti in:

-

verifica dei carichi effettivamente rottamabili;

-

simulazione del piano rate e scelta della strategia (istanza unica o più istanze);

-

controllo della comunicazione AdER;

-

impostazione promemoria scadenze per ridurre il rischio decadenza.

Francesco Paolo La Francesca – Consulente Tributario Qualificato ATI e Certificato UNI 11511

Lascia un commento